FİNANS KAZANÇ HESABI

EBITDA’nın (Türkiye’deki kullanımıyla FAVÖK) kökleri 1970’lerin sonlarına uzansa da, son yıllarda iş dünyasında en çok tartışılan finansal göstergelerden biri haline geldi. Bir dönem patronların, CEO’ların ve yatırımcıların “olmazsa olmaz” metriği olarak görülen EBITDA, bugün tek başına yeterli olup olmadığı sorgulanan bir ölçüt konumunda.

Göstergenin eleştirildiği temel nokta; borçlanma maliyetlerini, vergi yükünü ve nakit akışı üzerindeki gerçek etkiyi dışarıda bırakması. Bu nedenle birçok yönetici ve uzman, EBITDA’nın ancak net kâr ve serbest nakit akışı gibi göstergelerle birlikte anlamlı olduğunu savunuyor.

EBITDA kavramı, Amerikalı iş insanı ve Tele-Communications CEO’su John Malone tarafından, 1970’lerin sonlarında geliştirildi. Amaç, yüksek borçlanma ile büyüyen şirketlerin operasyonel performansını daha net gösterebilecek bir ölçüt oluşturmaktı. Vergi, faiz ve nakit dışı giderleri devre dışı bırakan bu yaklaşım, özellikle kaldıraçlı büyüme dönemlerinde yatırımcılar için cazip hale geldi.

1980’lerden itibaren hızla yayılan EBITDA, uzun yıllar boyunca şirket değerlemelerinde merkezi bir rol oynadı.

EBITDA’ya yönelik en sert eleştirilerden biri Warren Buffett’tan geldi. Berkshire Hathaway’in kurucusu Buffett, EBITDA’nın finansal tabloları “süslemek” için kullanıldığını savunarak, bu metriği ön plana çıkaran şirketlere yatırım yapmadıklarını açıkça dile getirdi.

Buffett’ın yaklaşımı kadar sert olmasa da, günümüzde birçok CEO ve finans yöneticisi EBITDA’nın sınırlı bir gösterge olduğu konusunda hemfikir.

Diageo Türkiye CEO’su, EBITDA’nın operasyonel performansı değerlendirmek için yararlı olduğunu ancak tek başına yeterli olmadığını vurguluyor:

“EBITDA, operasyonel performans değerlendirmesi için iyi bir gösterge. Ancak borçlanma maliyetlerini, vergi yükümlülüklerini ve nakit akışı üzerindeki etkiyi dışarıda bırakması nedeniyle finansal sağlığı tam anlamıyla yansıtmaz.”

CEO’ya göre sağlıklı bir performans okuması için ciro büyümesi, kârlılık artışı ve pozitif nakit akışı birlikte değerlendirilmek zorunda. Bunun yanında çalışan bağlılığı, ekosistem ve paydaş memnuniyeti gibi göstergeler de yakından izleniyor.

Enerjisa Üretim CEO’su İhsan Erbil Bayçöl, tek bir finansal göstergeye odaklanmanın riskli olduğuna dikkat çekiyor. Senaryo bazlı projeksiyonlar ve çoklu metriklerle karar aldıklarını vurgulayan Bayçöl, “tek bir numaralı gösterge” anlayışını doğru bulmadığını söylüyor.

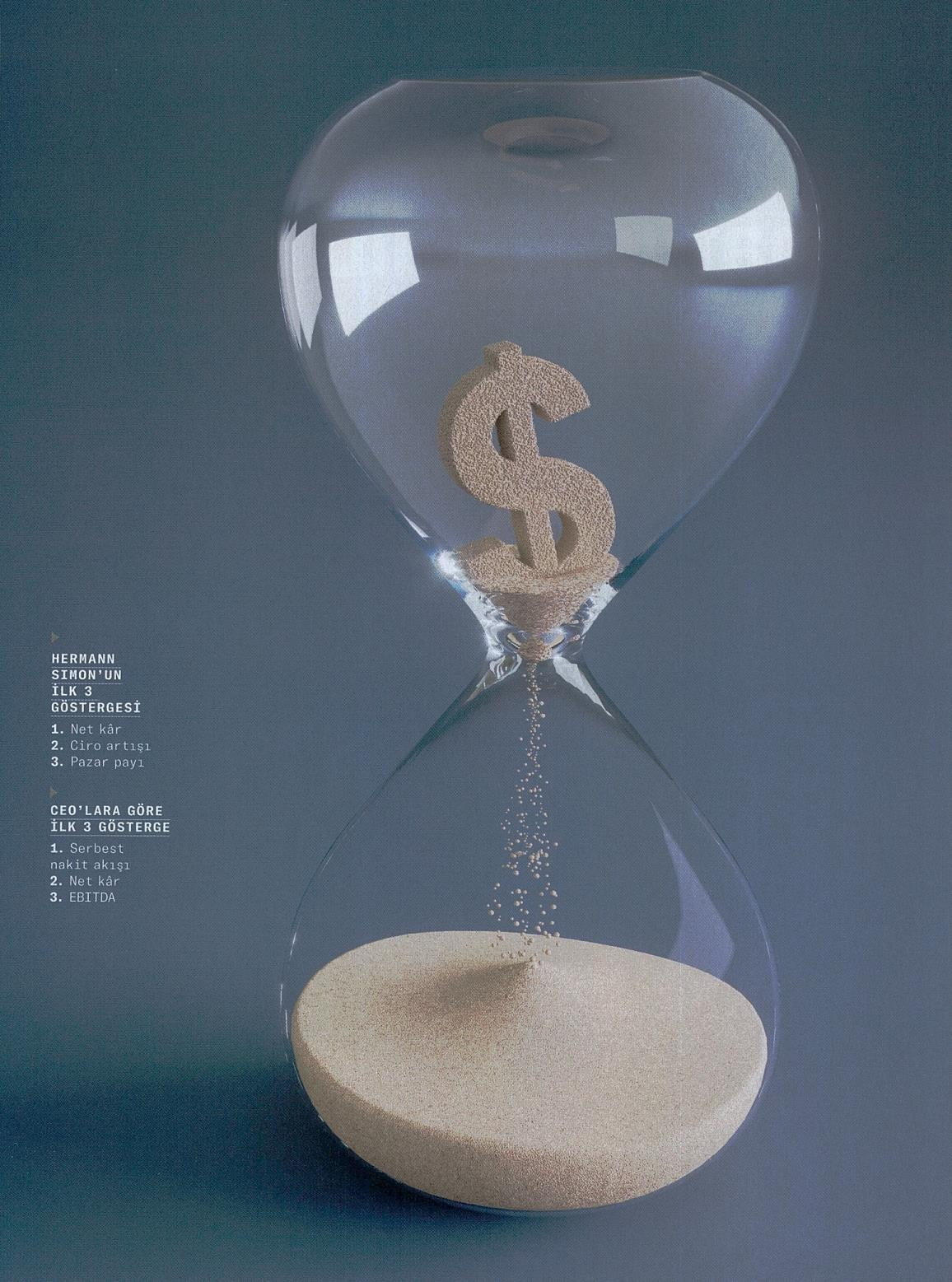

Benzer bir yaklaşımı, Gizli Şampiyonlar kitabının yazarı Hermann Simon da paylaşıyor. Simon’a göre “bir numaralı gösterge net kârdır.”

Akademik ve kurumsal araştırmalar da bu görüşü destekliyor. Amerikan İflas Enstitüsü’nün analizine göre, iflas koruma programına giren şirketlerin üçte biri programa girmeden önce pozitif EBITDA değerlerine sahipti. Ancak bu şirketlerin serbest nakit akışları negatife dönmüştü.

Bu tablo, EBITDA’nın şirketin gerçek finansal dayanıklılığını tek başına yansıtamadığını ortaya koyuyor.

İş dünyasında genel eğilim, EBITDA’yı tamamen dışlamak değil; onu nakit akışı, net kâr, hisse değeri, müşteri verisi ve sürdürülebilirlik gibi göstergelerle birlikte değerlendirmek yönünde.

Dimes CEO’su Ozan Diren, başarıyı yalnızca finansal metriklerle ölçmenin artık yeterli olmadığını vurguluyor:

“Sürdürülebilir kârlılığı; inovasyon, üretici güveni ve tüketici bağlılığıyla birlikte okuyoruz.”

Mercedes-Benz Türkiye CEO’su Şükrü Bekdikhan ise değer odaklı büyümeye dikkat çekiyor; bunun yalnızca finansal kârlılığı değil, müşteri memnuniyeti ve sürdürülebilirliği de kapsadığını ifade ediyor.

EBITDA hâlâ önemli bir gösterge. Ancak iş dünyasında giderek daha fazla kabul gören görüş şu: Tek başına “1 numara” değil.

Şirketin bulunduğu evre, sektör dinamikleri ve ekonomik koşullar dikkate alınmadan yapılan EBITDA odaklı değerlendirmeler, yanıltıcı sonuçlar doğurabiliyor. Bu nedenle finansal başarı artık tek bir rakamla değil, çok boyutlu bir bakış açısıyla ölçülüyor.